一、准确理解《意见》内容

二、准确把握《意见》立法精神(立法革新)

三、准确预测实施后的行业走向(群雄归位)

结论 监管是“守夜人”,以“黑名单”的立法方式,剔除混迹于行业之中的不合格参与者,支持合格参与者的业务与创新。

但之后的市场格局,仍然取决于金融业、互联网业的自有规律。

一、互联网金融监管意见出台 7月18日上午,多个部委联合发布了《关于促进互联网金融健康发展的指导意见》(下文简称“意见”)。广大业内人士载歌载舞欢迎这一行业纲领性文件的出台。

当然,和1956年大家载歌载舞欢庆公私合营时一样,有人是真心喜悦,有人是强作欢颜。这分别是哪两类人,请见下文分解。

二、理解《意见》内容 《意见》略长,清晰地分为三大部分:1阐明政府的监管取向,鼓励支持 这一部分其实是对政府各部门提的要求。通俗地讲:为了支持你们这些小屁孩健康成长,我这个当妈的要做好这些事,才是个合格的妈。

具体有6条。前2条是阐明监管取向(是鼓励支持),第3-5条是真金白银的实惠,第6条是一个国家金融体系的基础设施建设,基础设施完善了,会降低大家的业务成本、信用成本,所以最终也是实惠。 这6条,条条像蜜糖一样砸在我的心坎上。这些任务达成后,互联网金融行业不但获得高层支持,还获得真金白银的实惠。而传统金融机构也将继续介入互联网业务,或者与互联网企业展开合作。 所以,这一部分,可以总结为“你亲妈疼你”。2分类监管,各抱各娃 第二部分,首先明确了“互联网金融本质仍属于金融”及其监管的必然性,然后划分监管部门。

这6条,条条像蜜糖一样砸在我的心坎上。这些任务达成后,互联网金融行业不但获得高层支持,还获得真金白银的实惠。而传统金融机构也将继续介入互联网业务,或者与互联网企业展开合作。 所以,这一部分,可以总结为“你亲妈疼你”。2分类监管,各抱各娃 第二部分,首先明确了“互联网金融本质仍属于金融”及其监管的必然性,然后划分监管部门。

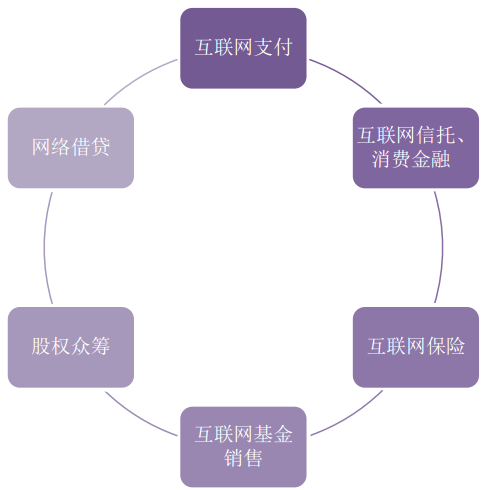

《意见》将互联网金融现有实践中最典型的6种业态纳入监管。

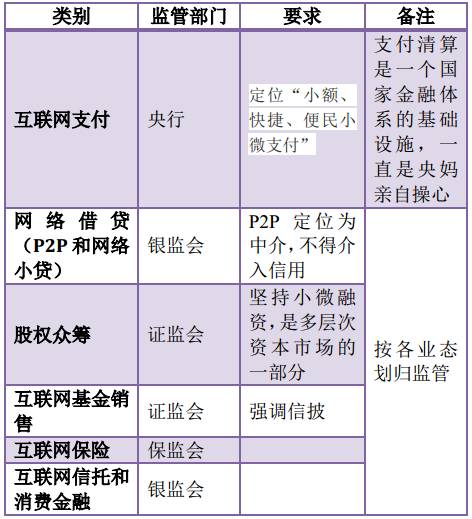

具体归口监管部门为:

具体归口监管部门为: 这一部分基本符合预期,基本上是按各业态属性,划归至对应监管部门。

这一部分基本符合预期,基本上是按各业态属性,划归至对应监管部门。

对各业态的业务范围上,也提了一些初步意见。比如互联网支付应坚持“小额、快捷、便民小微支付”(目前互联网支付本身就是这样定位的),再如P2P要明确“信息中介性质”(不充当信用中介。但实践中充当信用中介的P2P太多了),这些要求大多在预期之中。

更详细的监管细则,应该是在按其由各监管部门分别起草公布,然后,预计后期便会开始实施牌照制。

这一部分,可以总结为“快各自找到亲妈”,而且必须有妈管。3底线!规范发展的起码要求 具体要求有8点: 其实很多都是老生常谈的要求。比如第2、3、4、6点是金融业的本质要求,不用解释。第1、5点是互联网行业的本质要求。第7点是行业自律,各行业的通行做法。第8点强调监管协调,另外统计数据也是为了监管和调控。

其实很多都是老生常谈的要求。比如第2、3、4、6点是金融业的本质要求,不用解释。第1、5点是互联网行业的本质要求。第7点是行业自律,各行业的通行做法。第8点强调监管协调,另外统计数据也是为了监管和调控。

整体而言,诸项要求并不苛刻,基本上是行业的本质要求(即基本要求、起码要求,也就是底线),是金融业、互联网业理应做到的。做不到就是“不乖”,就是犯事,当妈的也要揍你。

所以,这三大部分,最后可以总结为:

你亲妈疼你;

快各自找到亲妈;

犯事也要挨揍!

三、把握立法精神:关于法系 众所周知,我国是罗马法系,是成文法,若法律法规的条款制定过细,容易形成一种类似“白名单”的做法,只有条文上允许的事,才能做。而盎格鲁-撒克逊民族的普通法系(判例法),法无禁止即可为,类似“黑名单”制。

因此,在一般观念中,罗马法系不利于创新。 但是,此次《意见》却有“黑名单”的意味,给创新留足空间,这令人欣喜。 《意见》的第二部分中,有一点“白名单”的意味,比如将互联网支付业务范围定位为小额等。

但第三部分则是明明白白的黑名单,并且这些黑名单并不苛刻,是金融业、互联网业的本质要求。

愿意执行“黑名单”的人,都是乖孩子,他们会真心喜悦。而那些本身就打算突破这些黑名单,挂着“互联网金融”的羊皮在卖狗肉的人,他们在强作欢颜。如果监管落实,那些达不到上述要求的渣滓会被取缔,而剩下的都是符合要求的正式选手,允许大胆创新。 对于整个行业而言,是回归秩序,那种“阿猫阿狗扯一面大旗就能宣称自己进军互联网金融然后开始圈钱”的时代,已经一去不复返了,一去不复返了。

最后,我们总结出,“鼓励创新”的监管立法精神,应该有两个特点:(1)只设“黑名单”式的条文,不设“白名单”,法无禁止即可为。

最后,我们总结出,“鼓励创新”的监管立法精神,应该有两个特点:(1)只设“黑名单”式的条文,不设“白名单”,法无禁止即可为。

(2)监管是“守夜人”,日常监管工作是“监而不管”,监管当局随时盯梢,遇事再管。

可以概括为“放得开,盯得住。”

按照行业传统,监管细则是监管部门会同从业机构一起起草的。我们希望,各监管部门后续的细则,能够延续这一立法精神。

三、预测行业走向 《意见》出台,互联网金融行业将由乱而治,群魔乱舞的时代结束,行业格局趋于理性。

而市场最关心的必然是监管后行业如何走向。

在开始胡乱指点江山前,我们要先冷静地看看现有经验。其实,互联网支付这一业态,早在2010年,央行便实施监管,执行牌照管理。这可以作为一个互联网金融“由乱而治”的现有样本,用以参考。

央行于2010年6月正式公布了《非金融机构支付服务管理办法》,要求从业机构申领《支付业务许可证》。2011年5月,首批27家企业获得牌照,支付宝、财付通等公司喜难自禁地在网上秀他们领到的许可证。

网络支付纳入监管这么几年,有两个情况引起我们注意:

网络支付纳入监管这么几年,有两个情况引起我们注意:

(1)互联网业务监管的难度超乎想象。起初,央行支付牌照发放较为宽松,支付行业并未实现“由乱而治”,反而继续乱象丛生,央行近期不得不暂缓牌照发放。第一批27家公司都是龙头企业,信誉较好,而后面每年发放数十张牌照,开始出现大量名不见经传的公司。随之,POS收单的套码、网上支付违规代扣等乱象屡禁不止,甚至出现了公然伪造牌照然后在网上招揽生意的奇事。试想,目前支付牌照270张,分布于大江南北,业务都在网路上运营,违规手段隐匿,央行凭支付结算司和全国30多个中心支行,想管好这么一大摊事,只能是疲于奔命。我们预计后续监管力量和技术会继续加强(当妈的也还在学怎么当妈)。

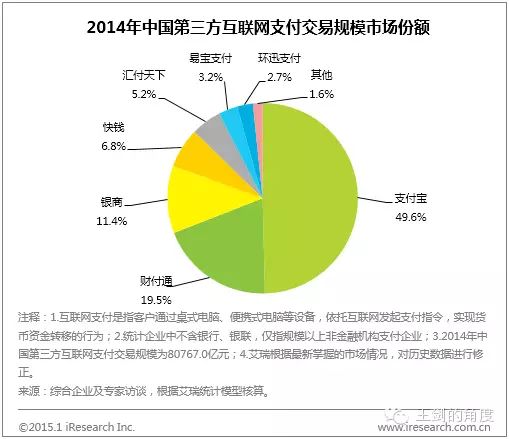

而在监管能力跟得上前,不得已的做法可能是放缓行业脚步(孩儿啊,你慢点跑,等当妈的跟上。比如2014年央行暂停扫码支付事件)。 (2)行业准入门槛提升,但现有行业格局变化不大,龙头强者恒强。纳入监管后,就有了门槛和牌照。达不到门槛的参与者被取缔,市场从原来的“完全竞争市场”向“卡特尔组织”靠近。但剩余企业构成的卡特尔内部,格局变化不大。比如,根据艾瑞的统计,2014年互联网支付行业中,支付宝占据半壁江山,财付通、银联商务、快钱等也占据较大市场份额,其他的参与者份额极小。这一局面,不管是监管前还是监管后,变化不大,预计未来也不会有大的变化。

这是因为,互联网业务运营有其客观规律。监管能做的只是取缔不合格的参与者,监督剩余参与者合法合规开展业务,而市场格局的形成更多仍是基于互联网业务的自有规律。 规律很多,说来话长,这里仅提炼一二。我们把互联网金融业务大致划分为两大类: 放款类,其最大的规律,是“数据”决定风险定价能力。根据金融业务风险定价的原理,线上放款和任何放款一样,都需要数据用来对借款人征信。网络小贷和P2P,基于自身所掌握的数据来实现放款,而在数据边界之外,它们无能为力。所以,这一行业格局,基本上就是数据的行业格局,不会有大的变化。原先掌握着大数据的互联网公司,比如阿里巴巴、腾讯等,依然能够坐稳江山。

这是因为,互联网业务运营有其客观规律。监管能做的只是取缔不合格的参与者,监督剩余参与者合法合规开展业务,而市场格局的形成更多仍是基于互联网业务的自有规律。 规律很多,说来话长,这里仅提炼一二。我们把互联网金融业务大致划分为两大类: 放款类,其最大的规律,是“数据”决定风险定价能力。根据金融业务风险定价的原理,线上放款和任何放款一样,都需要数据用来对借款人征信。网络小贷和P2P,基于自身所掌握的数据来实现放款,而在数据边界之外,它们无能为力。所以,这一行业格局,基本上就是数据的行业格局,不会有大的变化。原先掌握着大数据的互联网公司,比如阿里巴巴、腾讯等,依然能够坐稳江山。

非放款类,其最大的规律,是集聚效应。互联网打破物理边界,集聚效应比线下活动更为明显,所以会出现超大型的互联网中心,比如淘宝或腾讯。如无外力,如无颠覆式的新模式,那么行业龙头的地位只会俞来俞强。其他参与者只能在细分领域内存活,或者被龙头兼并。 所以,监管整顿了市场,但我们认为,最终决定市场格局的,仍然是市场,是金融业、互联网业的一些固有规律。获准经营互联网金融业务的互联网企业,仍然按照原有的业务路径,继续努力创设场景,导流量导数据。四、永无止境的“创新-监管”螺旋 此次《意见》将最典型的6种业态纳入监管,那未来若有新业态出现,怎么办?是不是就不能做了?

其实,创新与监管永远是猫捉老鼠的游戏。

创新(技术创新除外),一般反映了市场需求对现有监管体系的突破,用“突破”来满足一些市场需求,当然也会有风险。除非是做坏事,否则这种突破会逐渐得到监管认可,然后纳入监管,得到名分,控制风险,成为官方认可的正式做法。

此时,市场的力量再去寻找新的突破点,继续上述的轮回。

从这个模式上讲,监管总是滞后的人,但它必须是滞后的,“先让子弹飞一会儿”,否则就管死了。

这便是永无止境的“创新-监管”螺旋。一个故事的终结,下一个故事已在酝酿。诸位准备好了吗?

————————————————————————————互联网金融监管指导意见白话版

1、互联网金融大家都说是个好东东,我们也要支持发展,支持产品创新,并提供发展空间和政策支持。

2、无论你们马甲和名字多名花哨,互联网金融的本质还是金融,还是有风险的,要加强监管。

3、互联网金融你们再多花样不过是支付、网络借贷(P2P)、众筹、基金销售、保险、信托和互消费金融等这几类。

4、分了类以后,这几个野孩子一人领一个回家管去,这些熊孩子出了事找你们的妈去。势力范围大致的划分是:央妈管支付;银监会管P2P和原来沾亲的互联网信托和消费金融;证监会管股权众筹和基金销售;保监会管互联网保险。

5、支付你个狼崽子,以后不要抢银行的生意了,以后你就做小额、快捷、便民小微支付,托管也不要做了,给银行。

6、P2P你个爱惹祸的熊孩子给我老实点,你只能提供信息交互、撮合、资信评估等中介服务,不要吸存放贷非法集资。

7、哭什么哭,糖果也是有的。我知道你们都还小,符合小微企业税收政策条件的,给你们点税收优惠。

8、哦,对了,这事儿不是谁都能干的,除了履行相关金融监管程序外,你们还到电信主管部门履行网站备案手续。

9、你们能忽悠我理解,但是不要过度了。消费者权益还是保护的,洗钱和其他犯罪还是不能做滴,这是底线。

10、大家都有组织了,你们也成立个中国互联网金融协会吧,没事可以收收会费做个培训啥滴。

?作者:银行业分析师王剑

浙公网安备 33010802003509号

杭州讲师网络科技有限公司

浙公网安备 33010802003509号

杭州讲师网络科技有限公司